前回の記事で、銘柄選びの考え方を整理しました。

一攫千金を狙わない。低コストで、広く分散された商品を選ぶ。

完璧を求めすぎない。

頭では納得し、理解しました。

でも、正直に言うと――

大事な疑問が残っていました。

「月3万円って、本当に意味あるの?」

毎月3万円。手取り23万円の会社員にとっては決して軽くない金額です。

それを20年、30年と続けた先に、どんな未来が待っているのか。

今後生きていく人生でどれだけ有益なものとなるのか?感覚ではなく、数字で見てみて、

モチベーションを上げたいと思いました。

■ まずは前提を整理する

条件はできるだけシンプルにします。

試算条件

★毎月3万円積み立て

★年間36万円

★期間は20年と30年

★想定利回りは年3%、5%、7%の3パターン

現実的なレンジで考えます。

極端な「年10%固定」などはあまり無意味だと思います。投資に絶対はないからです。

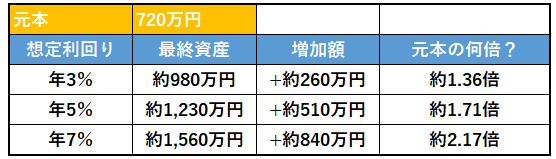

■ 20年積み立てた場合

まずは20年間。元本はこうなります。

36万円 × 20年 = 720万円

では積立NISAで実際に運用した場合はどうなるのか。

※複利計算による概算

正直に言うと、最初に見たときの感想はこうでした。

「爆発的ではないが、複利の効果ってとてつもないな」

特別なことは何一つせず、ただコツコツ積み立てていくだけで720万円が1,200万円前後になる。

銀行預金ではまず到達しない数字です。

とても夢のある話ではありませんか?何もしていない人と、確実に差は生まれる。

これが積立投資の可能性だと強く感じました。

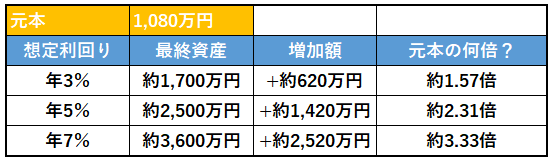

■ では30年続けたら?

次に30年。

元本は36万円 × 30年 = 1,080万円

これを運用した場合。

ここで初めて、数字が一段上がります。

特に5%を想定すると、元本1,080万円が約2,500万円。

倍以上です。

ここまでくると、ようやく

「資産形成している感覚」

が出てきます。

■ 目指す目標は?3000万円?

よく「老後には3000万円必要」と言われます。

先ほどの試算結果からすると月3万積立30年間、年7%で運用できた場合、

理論上は到達圏内です。

ただし、7%は決して保証された数字ではありません。

現実的に考えるなら、

・30年で2,000万〜2,500万円

このあたりが堅実な想定レンジだと感じます。

つまり。

月3万円だけで3000万円を確実に目指すのは少し厳しい。

でも視点を変えると、

「2,000万円の土台ができている」

これはかなり大きい。

足りない分は、

・増額する

・ボーナス投資

・副収入を回す

といった方法で補えばいい。

最初から完璧を狙わなくていいのです。

■ 大事なのは“利回り”より“継続年数”

今回シミュレーションして一番感じたこと。

それは、年数のインパクトが圧倒的に大きい

ということでした。まさに塵も積もれば山となる。

20年と30年では、まったく景色が違います。

そしてもう一つ。早く始めた人ほど有利。

複利は積立が後半になるにつれて力を発揮します。

最初の10年は地味です。本当に地味です。場合によってはマイナスになる。

恐れもあります。当然投資ですし、リスクは必要です。

でも15年、20年を超えたあたりからカーブが変わる。

ここでやめてしまう人と、続けた人で差が開く。

投資(積立)においては才能がなくとも、

時間に居座った人が勝つ仕組みなのだと感じました。

■ 月3万円は少ないのか?

SNSを見ると、

「毎月10万円投資」

「年間200万円入金」

そんな投稿が目に入ります。そんなの生活が脅かされますよね。普通に考えて。

そこと比べると、月3万円はどうしても少なく感じてしまいがちです。

でも。

大事なのは他人の金額ではなく、自分が無理なく続けられる金額。

生活を圧迫してストレスを抱えれば、途中でやめてしまう可能性が高くなります。

それなら、

★まずは頑張って3万円を積み立てる。

★余裕ができたら増額

このほうが現実的です。

積立投資は短距離走ではなく、持久走のようなものだと思います。

■ もしも、積み立てている銘柄が暴落したらどうなる?

これまで出してきた年3%、5%、7%という数字シミュレーションは“あくまで平均”です。あくまで長期でならした平均です。暴落が起こる可能性だってあります。

毎年きれいに5%ずつ増えるわけではありません。

20年、30年の間にリーマンショック級の下落が1回もないほうが不自然です。

でも積立の強みは、安いときに多く買えること。

価格が下がる=悪いこと、ではありません。

続けている限り、将来のリターンの種をまいている状態です。

実際の相場は、

・+15%の年

・−20%の年

・+8%の年

こうした上下を繰り返しながら、最終的に平均すると5%前後になる、というイメージです。

では、積立投資をしている途中で暴落が来たらどうなるのか。

正直に言えば、評価額は一時的に下がります。

積み立てた元本の金額よりも少なくなることもあります。ここが一番不安になる瞬間です。

しかし、積立投資にはひとつ大きな特徴があります。

それが ドルコスト平均法 です。

■ ドルコスト平均法とは何か?

難しく聞こえますが、やっていることはシンプルで、何一つ変わりません。

「毎月、同じ金額を買い続ける」ただそれだけです。

例えば、毎月3万円で投資信託を買うとします。

価格が高いときは、少ない口数しか買えません。

価格が安いときは、たくさんの口数が買えます。

つまり、

値下がりしているときほど多く仕込める仕組みになっています。

暴落は怖いものですが、積立投資にとっては「安くたくさん買える期間」でもあります。

■ ざっくりイメージで考える

例えばこんなケース。

1年目:基準価額1万円

→ 3万円で3口買う

2年目:暴落して5,000円

→ 3万円で6口買える

3年目:回復して1万円に戻る

このとき、持っているのは合計9口。元本は6万円ですよね。

価格が1万円に戻れば、9万円分になります。

暴落中に多く買えた分、回復したときの伸びが大きくなります。

これがドルコスト平均法の基本的な考え方です。

■ なぜ「平均」に近づくのか

一括投資だと、買ったタイミングがすべてです。

高値で買えば、その後の下落が直撃し、大きく元本を減らす事態になる恐れがあります。

でも積立の場合は、

・高いときも買う

・安いときも買う

結果として、購入単価が平均化されます。

だから長期で見たときに「平均リターン」に近づきやすい。

もちろん、必ず利益が出る保証がされるものではないことは頭に入れてください。

しかし、

時間をかけることで、価格変動のリスクをならす(低減することができる。)

これがドルコスト平均法の本質です。リスクを抑えながら、資産を増やす道になります。

■ それでも暴落は怖い

理屈では理解できます。でも、実際に評価額がマイナスになると動揺します。

ここで大切なのは、

「暴落は想定内」と最初から理解しておくこと。

積立投資は、

上がる未来だけを信じる投資ではなく、

下がる期間も含めて設計する投資です。

だからこそ、

★広く分散する

★低コストを選ぶ

★長期前提で続ける

この土台が重要になります。※あくまで余剰金で行うこと。

もちろん精神的には楽ではないことも時にはあるかもしれません。

・シンプルな商品

・分散された投資先

これが重要になります。

■ 結論:月3万円は“土台”として十分

月3万円。

20年で約1,000万〜1,500万円。

30年で約2,000万〜2,500万円(現実的想定)。

爆発的ではない。でも着実。

これをどう見るか。

私はこう考えています。

「何もしていない未来」よりは、圧倒的に良いし、人生を豊かにできる可能性が上がる。

投資は魔法ではありません。仕事だってきついし、メンタルに来る時があります。

でも、時間と組み合わせれば将来の自分を、少し変える力はある。

3000万円を目標にするのもいい。

ただし最初の一歩は、

・まずは3万円を淡々と続けること。

ここからしか始まりません。

焦らず、増額は後からでもできる。今できることを積み重ねる。

それが結局、一番現実的だと感じています。

コメント